行业新闻

十张图带你看我国塑料包装行业市场现状及竞争格局分析 塑料薄膜为最大细分市场

发布于:2020-06-19 阅读 3121 次

行业内部竞争激烈

目前我国塑料包装行业市场集中度较低,行业内竞争激烈。塑料包装行业大体可以分为四个梯队,第一梯队为龙头型企业,主要有永新股份、安姆科(中国)、紫江企业等;第二梯队为行业内主要竞争者,主要有通产丽星、王子新材、珠海中富等;第三梯队为行业中坚力量,主要为南方包装、普拉斯包装、宏裕包材、海顺新材等大中型企业,此梯队企业数量最多,也更有可能出现新的龙头企业;第四梯队为广大中小企业,产品偏向中低端,企业规模较小,竞争力较弱。

塑料薄膜市场不断增长

塑料包装主要包括塑料薄膜、塑料编织、塑料包装箱及容器、泡沫塑料等其中占比最大的产品是塑料薄膜。

塑料薄膜包装主要包括热收缩包装薄膜、缠绕包装薄膜、食品无菌包装膜、果蔬保鲜膜、液体包装膜等等。近年来,随着各个产品的发展,行业涌现出了一批龙头企业,如佛山塑料集团有限公司、安徽国风塑业等。

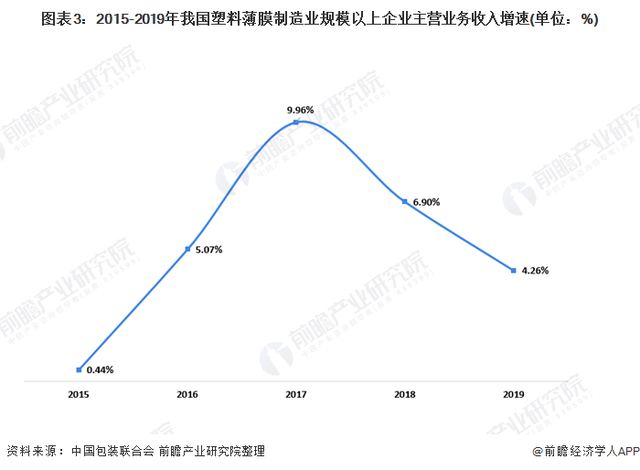

2015-2019年,我国塑料薄膜制造业规模以上企业(年营业收入2000万元及以上全部工业法人企业)主营业务收入不断增加,但近年来增速有所放缓。根据中国包装联合会数据显示,2019年我国塑料薄膜制造业规模以上企业完成累计营业收入2704.93亿元,同比增长4.26%。

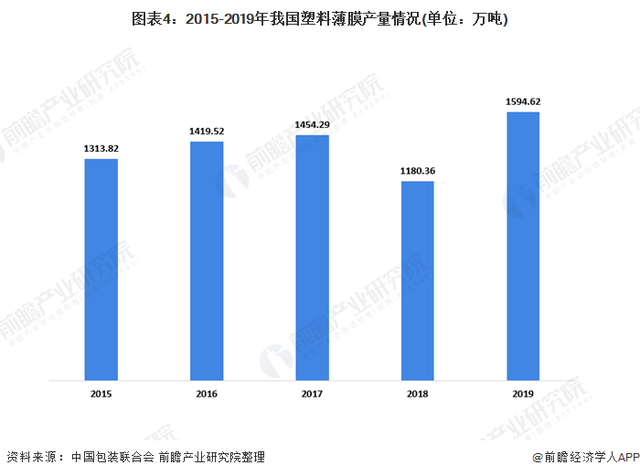

从产量方面来看,2015-2019年,我国塑料薄膜产量整体呈波动趋势。2018年,我国塑料薄膜产量为1180.36万吨,为近年来最低值。2019年全国塑料薄膜产量为1594.62万吨。

塑料薄膜行业属于技术和资金密集型行业,随着经济的发展和环保政策的升级,行业需通过技术创新和产品创新向高性能、绿色化方向发展。

塑料包装箱行业规模增速趋缓

塑料包装箱类产品主要有果蔬箱、塑料周转箱、托盘等。近年来,塑料箱类产品发展迅速,在一定程度上替代了木质包装,在多个领域广泛应用。特别是物流行业的快速发展,推动了塑料箱产品的升级。

2015-2019年,我国塑料包装箱及容器制造业规模以上企业(年营业收入2000万元及以上全部工业法人企业)主营业务收入不断增加,但2019年增速有所放缓。根据中国包装联合会数据显示,2019年我国塑料包装箱及容器制造业规模以上企业完成累计营业收入1592.39亿元,同比增长1.29%。

泡沫塑料制品产量下降明显

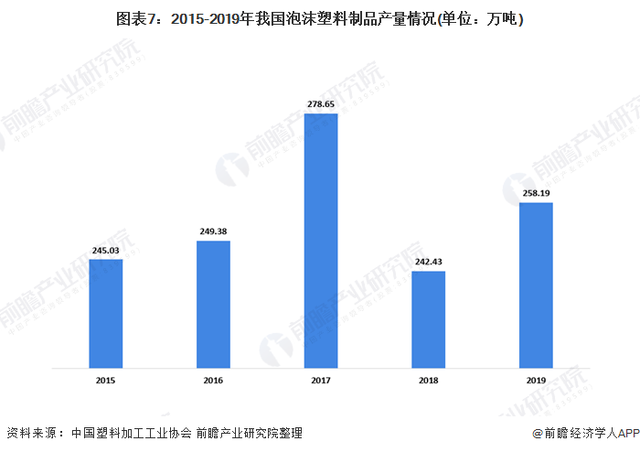

2015-2019年,我国泡沫塑料制品产量波动较大。2019年,我国泡沫塑料制品产量为258.19万吨,同比下降16.16%。

产量下降的同时,塑料泡沫制造业收入也随之下降。2017-2019年,我国塑料泡沫制品业规模以上企业主营业务收入增速逐渐下降,2019年出现负增长。2019年塑料泡沫制品业规模以上企业实现主营业务收入729.38亿元,同比下降2.61%。

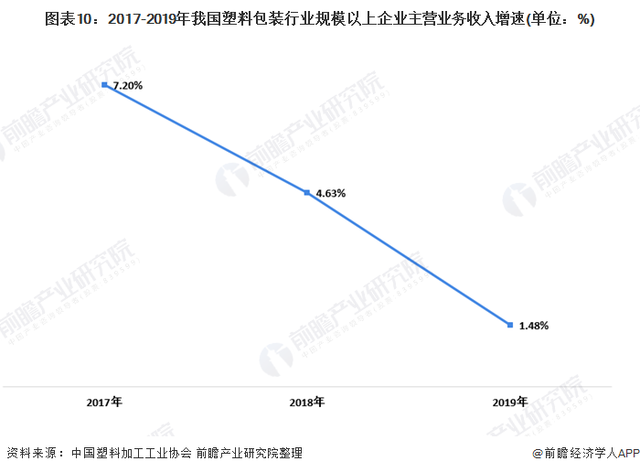

整体来看,近三年,我国塑料包装行业规模以上企业的主营业务不断增加,但由于国家环保政策日趋严禁,包装行业也逐渐向绿色、可持续发展趋势转变,所以行业收入增速一直呈下降趋势。2017-2019年,我国塑料包装行业规模以上企业主营业务收入保持着增长趋势。2019年塑料包装行业规模以上企业实现主营业务收入666.78亿元,同比增1.48%。

以上数据来源于前瞻产业研究院《中国塑料包装行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

来源:前瞻产业研究院